10月26日,杭州蓝然技术股份有限公司(蓝然技术)在创业板公布了首轮问询函回复。

此次IPO,蓝然技术拟募集 3.59 亿元,用于“衢州蓝然 35 万平方米均相膜及其配套研发中心建设项目”、“杭州埃尔电渗析膜组器生产基地建设项目”、“杭州蓝然研发中心及企业信息化建设项目”以及“补充流动资金”。

曾是同事共同创业

招股书显示,蓝然技术主要从事离子交换膜及组件、电渗析相关设备的研发、生产、销售及技术服务,主要产品包括四大类,电渗析应用设备、压力驱动膜设备、膜材料及配件和技术服务。

蓝然技术前身成立于2009 年 9 月,由于雪群、苏玉兰、袁国梁共同投资200 万元设立,其中,于雪群系楼永通的配偶,苏玉兰配偶李超与袁国梁、楼永通、李嘉、陈良均曾在杭州水处理技术研究开发中心工作。2013 年,苏玉兰、于雪群、袁国梁将其持有的部分股权转让给楼永通、陈良、李嘉,转让后楼永通成为发行人第一大股东。

截至10月14日,实际控制人楼永通直接持有蓝然技术14,579,222股,持股比例28.92%;同时,楼永通通过担任蓝盈投资执行事务合伙人,并持有蓝盈投资33.38%出资额,间接控制蓝然技术4,879,692股,占公司股份总数的9.68%。楼永通直接和间接合计控制蓝然技术19,458,914股,对应股权比例为38.59%。

蓝然技术目前共有28名股东,包括16名自然人、8家有限合伙企业和4家有限公司。董事会由8名成员组成,其中独立董事3名。招股书显示,公司董事、监事、高级管理人员及核心技术人员2021年在公司领取薪酬总额296.47万元。董事长楼永通在2021年领取薪酬34.82万元,董事、副总经理柴志国2021年领取薪酬为34.82万元,董事、董事会秘书、副总经理、财务负责人邓德涛2021年在公司领取薪酬为35.04万元。

营收高增,现金流净额却三年为负?

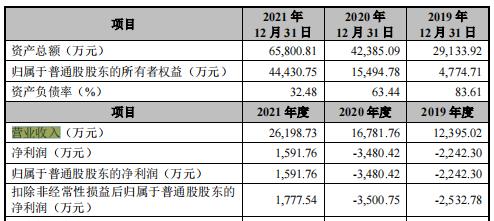

在经营方面,2019 年-2021年及2022 年 1-6 月,蓝然技术的营业收入分别为 1.2亿元、1.62亿元、2.37亿元和 1.22亿元,扣非后归母净利润分别为 952.14 万元、1736.02 万元和 6010.45 万元、2720.22万元。2019-2021 年,蓝然技术营业收入复合增长率为40.28%,扣非后净利润复合增长率为151.25%。

蓝然技术表示,其原计划于今年上半年完工的项目因疫情影响被迫延迟,金额合计 1150.44万元,如前述项目在2022年1-6月完工,公司上半年营业收入则为1.34亿元,较上年同期增长 63.95%。

不过,每日商业报道(www.bizvcw.com)注意到,近三年来,蓝然技术的经营活动现金流持续为负数且逐年增大,2019 年-2021年,其经营现金流量净额分别为-1058.13 万元、-1932.13万元、-4447.07万元。

对此,蓝然技术称,报告期内,公司销售商品、提供劳务收到的现金相对其收入规模较低,无法完全满足公司购买商品、支付职工薪酬及其他经营活动的现金支付需求,导致报告期内经营活动产生的现金流量净额为负数,且 2021 年其购买商品、接受劳务支付的现金流量大幅增加导致经营活动产生的现金流量净额进一步减少。

蓝然技术还提到,2022 年上半年,随着公司新增订单量增长,销售商品收到的现金增加,公司经营活动产生的现金流量净额由负转正,为1369.43 万元。同时,蓝然技术表示,虽然报告期内公司经营活动产生的现金流量净额持续为负且逐年增大,但公司资产质量良好,预计未来随着公司维持有效的回款管理和存货管理,现金流状况可以得到较好的改善。

同时,报告期各期末,蓝然技术应收账款账面价值分别为 3439.76 万元、3909.55 万元、8387.66 万元和 9049.03 万元。其中,2021年底,蓝然技术应收账款第一名的重庆化医紫光新材料有限责任公司,账面余额高达1100万元,账龄已超过5年,预计无法收回。

具体原因包括,2017 年至 2018 年,重庆化医紫光受金融去杠杆政策整体宏观背景的影响,融资渠道受限,无法偿还银行贷款,资金链断裂,失去偿债能力。2021 年 11 月,蓝然技术与重庆化医紫光进行了债务重组,重组后债权总额减至 1200 万元,并于当年收回 100 万元,2022 年 3 月、6 月、9 月分别收回 120 万元、120 万元和 120 万元。

有核心部件技术靠授权?

招股书显示,蓝然技术的核心技术包括电渗析工艺应用技术、高性能离子交换膜制备技术和高性能电渗析设备制造技术。根据 QY Research 数据,公司 2021 年电渗析设备收入在全球市场份额为 8.88%,排名第三,仅次于 Suez 和 Evoqua;在中国市场占有率为 41.27%,在国内电渗析设备市场具有一定的地位。报告期内,蓝然技术核心技术形成的收入占比分别为 58.01%、88.78%、90.45%。

不过,其高性能离子交换膜制备技术下合金膜、均相膜、双极膜均涉及受让取得的专利。蓝然技术称,自己拥有离子交换膜制备技术研发团队。但由于离子交换膜制备技术壁垒较高,研发初期为缩短研发周期和降低研发失败风险,公司采取产学研相结合的模式获取相关专利,在受让专利的基础上,将原有技术进行升级、迭代,自主申请相关专利,形成了自有的高性能离子交换膜制备技术。

蓝然技术表示,报告期内均相膜和双极膜的生产技术来自于 ASTOM 授权。2018 年 8 月,蓝然技术子公司衢州蓝然与ASTOM 签署的《发明专利等许可合同》,2022 年 4 月签署的《备忘录》和2022 年 6 月签署的《备忘录》,授权期限为 2018 年 8 月 30 日至 2039 年 12 月 31 日。2018 年 8 月 30 日至 2028 年8 月 30 日,该权利为中国独占许可,ASTOM 在此期间不得将上述权利许可给中国内除发行人以外的任何第三方。

授权专利用于生产均相膜和双极膜,可以嵌入电渗析应用设备或膜组件销售,也可单独销售。2020 年 5 月起,衢州蓝然产线正式投产,授权专利涉及的收入及占主营业务收入比例分别为4.31%、30.85%、33.94%。此外,因为均相膜和双极膜作为膜组件和电渗析设备的核心部件之一,净利润无法单独拆分,其收入依据其在产品中的成本占比分摊。

不过,在交易所问询中提到的2019-2021年,蓝然技术的研发费用占比分别为 11.56%、11.08%、8.10%,逐年降低问题。

蓝然技术表示,报告期内,公司研发费用分别为 1390.52 万元、1799.82 万元、1917.44 万元和 1051.04 万元,呈逐年增长趋势,因为收入金额快速上升而导致了研发费用占比呈下降趋势,但公司研发费用率仍高于同行业可比公司同期水平。

京公网安备

11010202010575号

京公网安备

11010202010575号

加载中,请稍侯......

加载中,请稍侯......