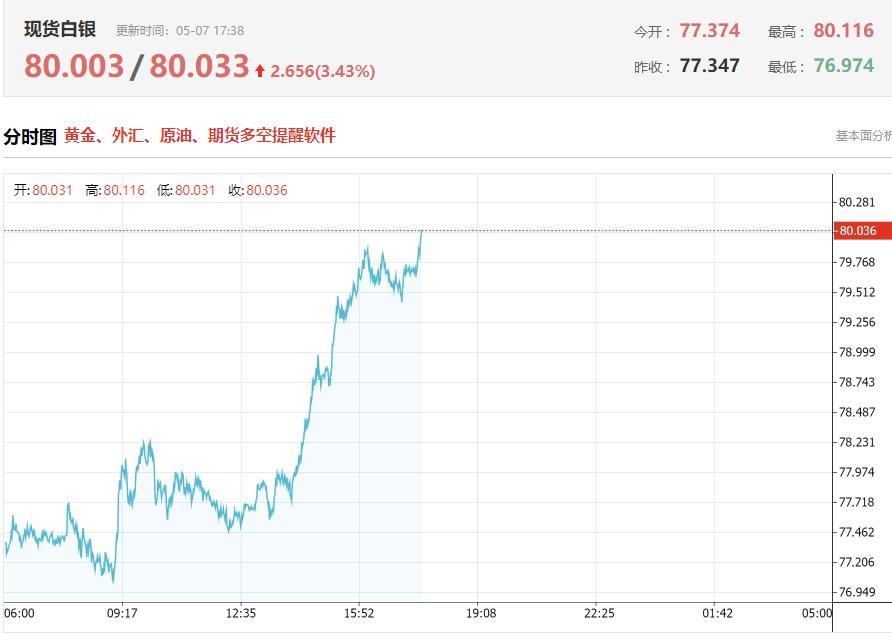

图 |《巴伦》

美联储(Fed)一直在加大对货币市场的干预力度,试图阻止利率在年底前后上升。

周一,美联储再次增加了计划向银行提供的短期现金贷款数额,以确保美国利率在本月晚些时候保持稳定。美联储目前计划在截至1月6日的28天期限内提供250亿美元现金贷款,高于此前的150亿美元。上周,它还将截至1月13日的42天贷款额度增加了100亿美元。

这额外的200亿美元并没有实质性地改变纽约联邦储备银行的现金贷款总额,该银行的任务是将利率保持在联邦储备银行所设定的政策区间内。不过,这的确说明了央行在货币市场的一角所面临的挑战。在这个角落,交易部门相互拆借现金,即所谓的回购市场。

在回购交易中,交易员短期出售政府债券套现,同意在预定的未来日期(通常是一至90天后)溢价回购这些证券。 (Repo回购是附买回协议的缩写。)

自9月中旬以来,美国央行一直活跃在这一市场。9月17日前后,一系列事件将银行资产负债表上的现金与政府债券捆绑在一起,并导致短期利率大幅上升。美联储通过回购交易进行干预,缓解了部分压力。

美联储参与回购市场并不罕见。在金融危机之前,美国央行通过回购市场出借现金来实施其货币政策,尽管出借规模较小。

但年底可能会给利率带来更大的上行压力,并再次挑战美联储将利率维持在目标区间内的能力。 策略师们表示,情况确实如。即使美联储每月购买600亿美元的美国国债,且通常情况下,这种购买往往会拉低利率。

原因如下: 对于银行及其债券交易商子公司而言,年底是一个特别棘手的时期。全球监管机构衡量银行对金融体系的重要性,以及它们对这些银行的要求,依据的是它们对年底时资产负债表的简要印象。对大银行的要求是最严格的。

其结果是,随着年底的临近,全球银行将有动力大幅缩减资产负债表规模。这可能会降低它们在回购市场上放贷的意愿,从而推高利率。

为了缓解这种压力,央行可以提供更多的现金贷款,为期六周,以帮助银行渡过难关,直到明年1月。

美银美林(Bank of America Merrill Lynch)策略师马克 卡巴纳(Mark Cabana)表示,回购交易本身并不会缩减银行的资产负债表。但他在最近的一份报告中写道,较长期的回购交易应该会让银行有信心,到今年年底,它们将拥有足够的现金。 这将使它们能够提前计划,并以其它方式缩减资产负债表。

这意味着更多的银行交易部门可能希望从美联储借款,为期数周,到明年1月结束。根据美联储的数据,这种趋势已经开始。

央行不仅扩大了1月底到期的回购交易规模,而且在过去42天的回购交易需求需求也异常高涨。

以美联储11月25日启动的250亿美元贷款安排为例,它基本上同意在明年1月6日之前提供现金贷款。原本是有490亿美元贷款安排,几乎是回购交易额的两倍。

美联储周一还提供了250亿美元的安排,将提供现金贷款,期限至1月13日。银行的交易部门为这项安排提交了420亿美元的申请。

过去两周,美联储的其它回购交易中,没有一笔需求超过了可供出售的金额。

所有这一切都提出了一个问题: 为什么银行一开始就缺乏现金储备。这既与央行最近缩减资产负债表的努力有关,也与全球应对金融危机的措施有关。

全球监管机构要求银行持有大量准备金和优质资产,这要归功于旨在消除救助需求的规则变化。然而,一些银行业务只能以现金形式完成,因此银行往往需要抵押其优质资产——政府债券——以换取现金。

直到最近,银行都有足够的准备金来满足其现金需求和监管要求。但随后美联储开始缩减其债券投资组合。银行的现金储备减少了,因为贷款人购买了央行曾经会抢购的债券。

自2017年底以来,这些国家的超额准备金已经下降了35%以上。这显然是一个太大的下降,9月中旬的资金紧缩表明准备金有些不足。

从那时起,美联储开始再次开始购买债券。这样做是为了增加准备金,使其足以缓解资金压力,而不是完全放松货币政策。它也在考虑其他的方法来缓解资金压力,但可能要到明年才会实施其中的任何一个。

因此,每月购买600亿美元国债的行为并不能算作量化宽松。 根据马克 卡巴纳的说法,甚至可能不足以缓解年底利率上升的压力。

翻译 | 小彩

版权声明:

《巴伦》(barronschina)原创文章,未经许可,不得转载。英文版见2019年12月3日报道“The Federal Reserve Has Been Quietly Increasing the Size of Its Money-Market Interventions.”。

(本文内容仅供参考,投资建议不代表《巴伦》倾向;市场有风险,投资须谨慎。)

京公网安备

11010202010575号

京公网安备

11010202010575号

加载中,请稍侯......

加载中,请稍侯......