浙商银行股份有限公司(以下简称“浙商银行”)是十二家全国性股份制商业银行之一,于2004年8月18日正式开业,总部设在浙江杭州,系全国第13家“A+H”上市银行。

日前,浙商银行配股申请已获证监会受理。对于浙商银行的配股申请,证监会发行监管部门也是发回了反馈意见。要求浙商银行就理财业务风险、同业业务风险、表外业务风险、监管指标等常规性问题进行说明;同时,要求浙商银行就其不良贷款余额和不良贷款率持续上升,拨备覆盖率持续下降的原因及合理性作出解释。

近期,浙商银行资产规模快速发展的同时,不良问题已是其“尾大不掉”的一个问题,资本承压更是对其巨大的考验。根据《商讯·公司金融》梳理发现,自港股上市以来,浙商银行已融资超千亿元来补充资本金。另外,今年上半年,浙商银行经历了剧烈的人事动荡,管理层多位高管离职。公司治理方面,董事长、行长不能“一肩挑”的情况,在浙商银行也是形同虚设。

对此,《商讯·公司金融》函至浙商银行,但截至发稿前,尚未得到任何回复。

一季报营收向好

今年第一季度,浙商银行资产规模疯狂增长,经营效益趋势向好。

一季报显示,截至报告期末,浙商银行资产总额24816.69亿元,比上年末增加1949.46亿元,增长8.53%。

其中,发放贷款和垫款总额14272.51亿元,比上年末增加800.12亿元,增长5.94%。负债总额23253.68亿元,比上年末增加2055.28亿元,增长9.70%;吸收存款15,144.11亿元,比上年末增加987.06亿元,增长6.97%。

随着资产规模的扩张也带动了浙商银行营收。今年一季度,浙商银行实现营业收入153.91亿元,同比增加23.89亿元,增长18.37%。其中,利息净收入114.98亿元,同比增加14.30亿元,增长14.20%,净利差为2.11%,同比上升0.01个百分点;非利息净收入38.93亿元,同比增加9.59亿元,增长32.69%。非利息净收入占营业收入比25.29%,同比上升2.72个百分点。成本收入比23.66%,同比下降1.40个百分点。实现归属净利润51.18亿元,同比增加5.42亿元,增长11.84%。

从业绩上来看,浙商银行今年一季度的基本面似乎表现良好,但作为一直困扰浙商银行一大难题的资产质量问题仍然没有得到解决。

截至报告期末,浙商银行的不良贷款余额为218.12亿元,比上年末增加11.45亿元,增长5.54%;不良贷款率1.53%,较上年末持平;拨备覆盖率177.26%,比上年末上升2.65个百分点;贷款拨备率2.71%,比上年末上升0.03个百分点。

尽管浙商银行资本充足率保持在合理水平,但依旧在持续下降。截至报告期末,浙商银行的资本充足率11.74%,比上年末下降1.15个百分点;一级资本充足率9.66%,比上年末下降1.14个百分点;核心一级资本充足率8.05%,比上年末下降0.08个百分点。

上市后,募资千亿“补血”

公告显示,为补充资本,浙商银行选择了“A+H”配股融资。本次配股A股和H 股均按照每10股配售3股的比例向全体A股和H股股东配售。配股募集资金不超过人民币180亿元(含180 亿元)。配股募集的资金在扣除相关发行费用后将全部用于补充本浙商银行的核心一级资本。

根据《商讯·公司金融》梳理,这并不是浙商银行上市以来第一次补充资本了。自2016年H股上市以来,浙商银行就在频繁的补充资本。截至此次配股融资前,浙商银行已募资913.46亿元来补充资本。

2016年3月30日,浙商银行在香港联交所上市,并于2016年4月19日悉数行使超额配售权。本次全球发售的股份数目37.95亿股H股,发售价每股H股3.96港元,面值每股H股人民币1.00元,募集资金净额约为133.34亿港元(约合人民币110.04亿元),扣除应付承销佣金及预计开支后用于补充资本金;

2016年9月14日,浙商银行在全国银行间债券市场公开发行了100亿元2016年浙商银行股份有限公司二级资本债券,所募集资金全部用于充实其二级资本;

2017年3月29日,浙商银行在境外市场非公开发行了21.75亿美元境外优先股。本次境外优先股的每股面值为人民币100元,每股募集资金金额为20美元,全部以美元认购。该境外优先股于2017年3月30日在香港联交所挂牌上市(优先股股份代号:4610)。根据中国外汇交易中心公布的2017年3月29日的人民币汇率中间价,此次境外优先股发行所募集资金总额约为人民币149.89亿元,在扣除发行费用后全部用于补充本行其他一级资本;

2018年3月29日,浙商银行按配售价每股4.80港元向不少于6名承配人配发及发行7.59亿股新H股,扣除发行费用后募集净额折合人民币29.15亿元,全部用于补充核心一级资本。同年6月13日,浙商银行在全国银行间债券市场公开发行了150亿元浙商银行股份有限公司2018年第一期二级资本债券。本期债券为10年期固定利率品种,所募集资金全部用于充实二级资本;

2019年11月,浙商银行实现“A+H”上市,在上海证券交易所完成首次公开发行上市,股票代码为601916。本次发行募集资金总额为人民币125.97亿元,扣除发行费用后,募集资金净额为人民币124.38亿元,全部用于充实本行核心一级资本;

2021年11月25日,浙商银行在全国银行间债券市场成功发行总额250亿元的无固定期限资本债券,募集资金全部用于补充公司其他一级资本。

从上述数据可以看出,除2020年外,浙商银行每年都会融资上百亿元进行资本金的补充,浙商银行的资本金压力真的就那么大吗?

也许真有那么大。根据《商讯·公司金融》梳理发现,近几年来,浙商银行的资本充足率和核心一级资本充足率已出现3连降的持续下降趋势中。

数据显示,2016年末-2022年3月末,浙商银行的资本充足率分别为11.79%、12.21%、13.38%、14.29%、12.93%、12.89%、11.74%;核心一级资本充足率分别为9.28%、8.29%、8.38%、9.64%、8.75%、8.13%、8.05%;一级资本充足率分别为9.28%、9.96%、9.83%、10.94%、9.88%、10.80%、9.66%。

反馈意见直指不良

日前,证监会也是对浙商银行的配股申请给予了反馈意见。在反馈意见中,证监会直指浙商银行“老大难”问题。

反馈意见显示,发行监管部要求浙商银行就不良贷款余额和不良贷款率持续上升,拨备覆盖率持续下降的原因及合理性作出解释。

根据财报显示,2019年-2022年3月末,浙商银行的不良贷款余额分别为141.47亿元、170.45亿元、206.67亿元、218.12亿元;不良贷款率分别为1.37%、1.42%、1.53%、1.53%。

从数据上就可以看出,浙商银行的不良贷款和不良贷款率呈现双升趋势。虽然上升的幅度不大,仍低于全国不良率的平均水平。但这并不意味着浙商银行信贷风险管理良好。

近年来,浙商银行在长三角地区的业绩比重逐年加大,其不良贷款率也是高于地区的平均水平。数据显示,2021年已有近六成的业务分布在长三角地区,但浙商银行2021年在长三角地区的不良贷款率却为1.99%,远高于江苏、浙江和上海三个省份的平均不良贷款率分别为0.74%、0.74%和0.81%。

如今,信贷质量已成为了浙商银行“尾大不掉”的问题,而且,被视为银行利润的调节器的拨备覆盖率也是一直处于下降的趋势。2019年-2022年3月末,浙商银行的拨备覆盖率分别为220.80%、191.01%、174.61%、177.26%;贷款拨备率分别为3.03%、2.72%、2.68%、2.71%。

通常来说,业绩好时,银行有提高拨备隐藏当年利润,业绩不好时降低拨备,以达到提高业绩的目的。这不免令投资者怀疑,一直降低拨备的浙商银行是否也存在通过拨备来调节当期业绩目的?

值得一提的是,在面对信贷质量不断恶化的浙商银行,同时也是加大了计提的力度。2019年-2022年3月末,浙商银行计提信用减值损失分别为189.02亿元、201.66亿元、248.31亿元、54.55亿元,同比增长分别为45.07%、6.69%、23.13%、44.58%。浙商银行计提的信用减值损失已超过当期净利润和归属净利润。

另外,在反馈意见中,监管部门还要求浙商银行结合报告期所受行政处罚的处罚依据等具体情况,明确说明并补充披露报告期的行政处罚是否构成重大违法行为。

根据《商讯·公司金融》梳理统计,仅今年年初至今,浙商银行已接到6张罚单,合计被罚678.1万元,单笔最大被罚金额为380万元。

中国人民银行合肥中心支行出具的(合银)罚字(2022)7号显示,浙商银行合肥分行因违反反洗钱相关规定等5项案由被罚款89.1万元。2名相关责任人时任浙商银行合肥分行运营科技部总经理张伟时任浙商银行合肥分行合规部副总经理杨慧林分别被罚2.5万元、1万元;

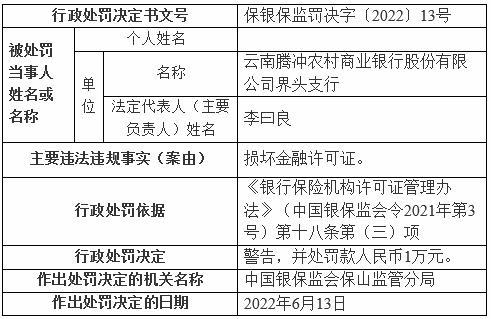

银保监罚决字〔2022〕27号显示,浙商银行股份有限公司存在违法违规行有漏报逾期90天以上贷款余额EAST数据、漏报贸易融资业务EAST数据、漏报抵押物价值EAST数据、漏报信贷资产转让业务EAST数据等15项违法违规,被罚款380万元;

深银保监罚决字〔2022〕28号显示,浙商银行深圳分行因贷前调查不尽职,贷款资金被挪用被罚40万元;

京银保监罚决字〔2022〕4号显示,浙商银行北京分行因贷款业务严重违反审慎经营规则被罚50万元的行政处罚;对相关责任人吴坚给予警告的行政处罚;

滨海银保监罚决字〔2022〕1号显示,浙商银行滨海新区分行因贷款“三查”不到位被罚30万元;

陕银保监罚决字〔2022〕3号显示,浙商银行股份有限公司西安分行因违规发放贷款处置不良资产;固定资产贷款项目资本金不实;违规发放个人住房按揭贷款被罚89万元,相关责任人秦小冬、翟锋分别给予警告。

股权屡遭流拍,高管变动频繁

浙商银行除了面对不良、资本承压外,提振股价也是其一大需要关注的工作。

截至6月22日,浙商银行的A股收盘价报3.31元/股,当日跌幅为1.49%;H股收盘价报3.660港币/股,当日涨幅为0.83%。

从A股来看,自上市以来,浙商银行的最高价触及5.18元/股,但之后便一路下跌,虽然在2020年7月份略有回升但未能稳得住,2021年更是“萎靡不振”,在2022年3月份触及最低价3.16元/股。目前,面对持续下跌,投资者表示,对浙商银行的股价走势并不看好。

同时,投资者对于浙商银行不看好的另一原因可能是其股权的流拍。据《商讯·公司金融》在阿里拍卖平台不完全统计,浙商银行的股权共被拍卖了30次,今年年初至今共有12次拍卖,全部处于流拍状态。

其实,投资者对于浙商银行的担心也是不无道理的。除了经营上的问题之外,《商讯·公司金融》注意到,最近一年来,浙商银行经历了剧烈的人事动荡,多位高管出走,管理层大变样。不知是人员紧张还是有其他什么原因,浙商银行还出现了董事长、行长“一肩挑”的现象。

2022年1月11日,浙商银行发布公告称,沈仁康辞任董事长职务。据悉,自2014年开始,沈仁康在浙商银行党委书记、董事长的岗位上已工作了7年。在其任内带领浙商银行相继完成H股和A股两地上市。接替党委书记职务的是来自财通证券的陆建强。

就在沈仁康辞任一个月后,浙商银行再有两位高管出走。2月19日,浙商银行再次发布了人事变动公告。副行长吴建伟和行长助理盛宏清均因个人原因请辞。据了解,吴建伟是浙商银行资格最老的副行长之一。

《商讯·公司金融》注意到,在近一年的时间内,浙商银行共有6位高管请辞。早在2021年6月,行长徐仁艳及两位副行长徐蔓萱、刘贵山就已辞职。

接连发生的高管离职风波真是“耐人寻味”。另外,值得一提的是,党委书记已有人接任了,但董事长人选却迟迟未有消息。浙商银行只是在1月14日,发布了一则公告称,为保证公司正常运作,根据《公司法》及公司《章程》的有关规定,公司于2022年1月14日以书面传签方式召开第六届董事会2022年第一次临时会议,审议通过了《关于推举董事代为履行董事长职责的议案》。经全体董事一致表决同意,由执行董事、行长张荣森先生代为履行董事长、董事会战略委员会主任委员、董事会普惠金融发展委员会主任委员及法定代表人职责,直至选举产生新任董事长且其任职资格获银保监会核准之日止。

目前,行长张荣森暂代董事长职务已有近半年时间,但浙商银行并未选举新任董事长,甚至在浙商银行6月17日公布的“浙商银行股份有限公司2021年度股东大会会议资料”上也并没有该项议题。

根据去年银保监会发布的《银行和保险机构公司治理的新准则》,除了对各个职能部门提出明显的要求外,也表明董事长不得兼任行长总经理。

公司治理的新准则要求董事长不得兼任行长总经理,但浙商银行为何还是要这么做?难道是高管的相继离去,让浙商银行无人可用吗?6位高管出走的具体原因又是什么?是否内部存在派系的斗争?对此,《商讯·公司金融》函至浙商银行,但截至发稿前,尚未得到任何回复。

对于,为何要求董事长不得兼任行长总经理,业内人士指出,决策与经营的最高权力同时集中于一人手中将会存在一定的风险性,公司董事会、监事会和管理层“三架马车”互相保持独立性,才能更好地履行自身职责。

京公网安备

11010202010575号

京公网安备

11010202010575号

加载中,请稍侯......

加载中,请稍侯......