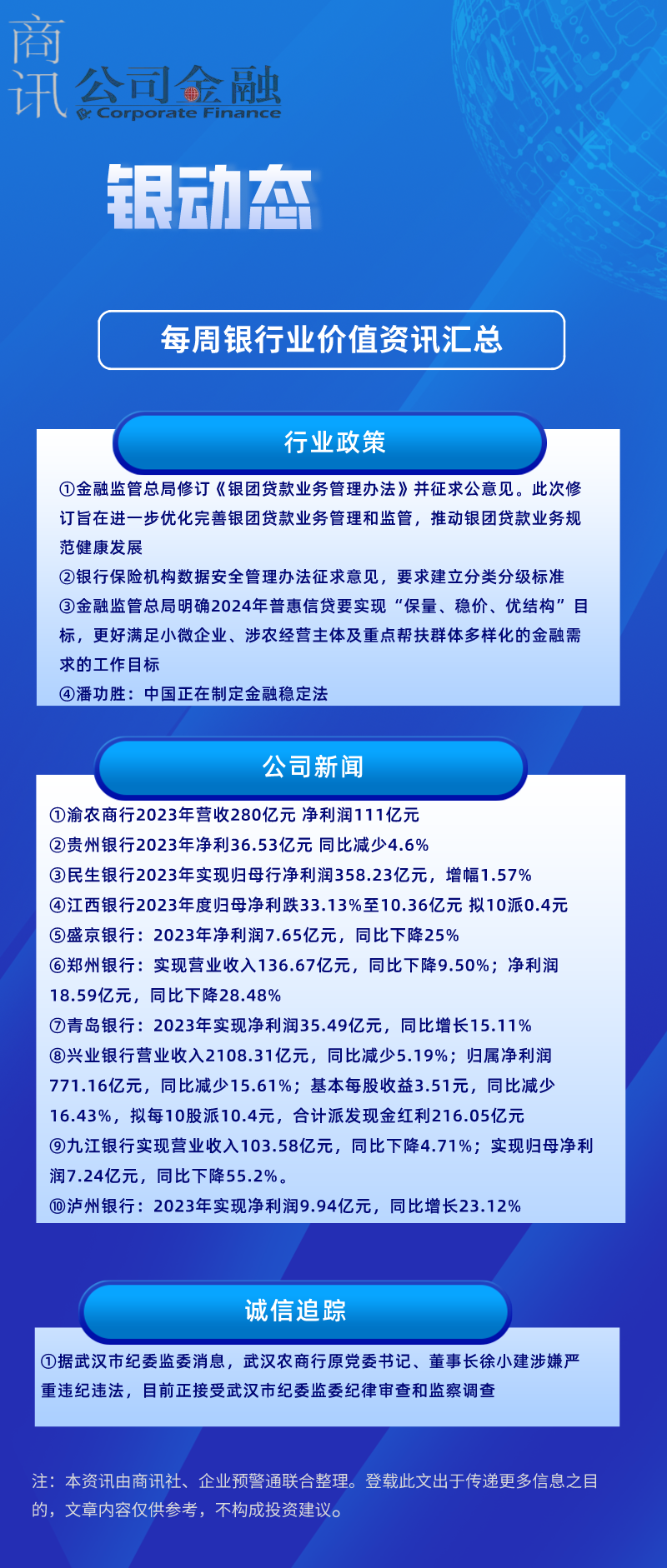

3月21日,江苏常熟农村商业银行(简称常熟银行,601128)2023年度财报刚一公布,就被多家机构看好。

同时,《商讯·公司金融》注意到,有消费者在网络投诉平台投诉称,常熟银行的贷款流程不规范。近期,常熟银行管理层人员变动较为频繁。

业绩表现尚可

年报显示,截至2023年年末,常熟银行的资产总额为3344.56亿元,较上年末增长465.75亿元,增幅达到16.18%;总贷款为2224.39亿元,较上年末增加290.06亿元,增幅达到15.00%。负债总额达到3073.25亿元,较上年末增加了435.60亿元,增幅达到16.51%;总存款为2479.39亿元,较上年末增加了344.93亿元,增幅为16.16%,规模体量再创新高。

报告期内,常熟银行实现营业收入98.70亿元,同比增加10.62亿元,增幅达到12.05%;归属于上市股东的净利润实现32.82亿元,同比增加5.38亿元,增幅为19.60%。

但值得注意的是,常熟银行在2023年前三个季度的营收总额实现75.20亿元,同比增幅12.55%,但2023年全年的营收总额却呈现下降趋势。主要是第四季度单季度营收总额为23.50亿元,增幅达到10.48%,较前三季度增幅环比下降的缘故。

从营收结构上来看,利息收入是其营收支柱。2023年,常熟银行全年实现利息收入为150.69亿元,同比增长18.37亿元,增幅达到13.88%。其中,发放贷款及垫款收益实现122.90亿元,同比增长12.61亿元,增幅达到11.44%。

2023年,常熟银行全年利息支出达到65.68亿元,同比增长9.47亿元,增幅达到16.84%。虽然利息支出增幅较大,但好在利息收入增长稳健,这使得常熟银行的利息净收入仍然保持增长趋势,全年实现85.01亿元,同比增长8.90亿元,增幅为11.69%。

在非利息收入中,手续费及佣金收入为2.70亿元,同比下降1.19亿元,降幅为30.64%;手续费及佣金支出为2.38亿元,同比增长0.36亿元,增幅18.04%。手续费及佣金收入下降,支出增长,这导致常熟银行的手续费及佣金净收入仅实现0.32亿元,同比下降1.56亿元,降幅高达82.84%。

非息净收入中,同样呈下降趋势的还有投资收益和汇兑收益,投资收益实现9.57亿元,同比下降0.21亿元,降幅2.10%;汇兑收益亏损0.36亿元,同比下降1.60亿元,降幅128.52%。好在得益于其他几项收益的增长,报告期内常熟银行的非利息净收入共实现13.69亿元,同比增长1.72亿元,增幅为14.34%。

虽然常熟银行的整体营收业绩较为乐观,但净息差收窄作为行业关注内的一大问题,在常熟银行上同样有所体现。数据显示,常熟银行的净息差较年初下降0.16个百分点至2.86%,降幅小于行业平均水平(商业银行2023年净息差同比下降22BP至1.69%),保持一定韧性;净利差较年初下降0.18个百分点至2.70%。报告期内,常熟银行的生息资产收益率较上年莫下降0.18个百分点至5.00%,生息资产收益率下降的拖行使得该行净息差有所收窄。

在资本充足方面,截至2023年年末,常熟银行的资本充足率、一级资本充足率和核心一级资本充足率分别为13.86%、10.48%和10.42%,除了资本充足率下降了0.01个百分点,一级资本充足率和核心一级资本充足率均较上年末增长了0.21个百分点。

机构看好后市

在常熟银行发布2023年报后,9家机构更新的评级中,有7家券商机构对其作出“买入”评级,还有两家机构给出“增持”评级。

给出“买入”评级的平安证券,在研报中表示,得益于常熟银行稳定的小微客户群体及异地展业战略的深化,其2023年的营收表现持续亮眼,归母净利润同比增长19.6%,营收同比增长12.1%,整体保持稳健。虽然绝对水平有所下降,全年利息净收入增速较前三季度下滑了0.8个百分点,但预计仍在同业内“名列前茅”。

净利息收入增速主要和该行息差下行有关,常熟银行在2023年净息差为2.86%,前三季度净息差为2.95%,息差环比下行0.0.09个百分点,息差收窄幅度有所扩大。这主要是因为该行的资产端定价下行导致,该行2023年全年贷款收益率较上半年下降0.27个百分点至5.81%,生息资产收益率较上半年下降0.18个百分点至5.00%。

值得注意的是,常熟银行降压存款成本效果有所显现,由于利率下行一定程度对冲存款定期化趋势,该行全年存款成本率与半年末持平在2.28%,计息负债成本较半年末下降至2.30%,负债端压力有所缓解。

同时,平安证券认为,后续随着区域小微企业和零售客户需求的持续回暖,公司有望充分受益。考虑贷款需求恢复斜率放缓以及息差收窄带来的营收压力,预计该行在2024-2026年的盈利增速分别为18.6%、19.1%和19.0%,股价对应2024-2026年PB分别为0.71倍、0.63倍和0.56倍,故而维持“买入”的评级。

给出“增持”评级的万联证券认为,2023年,常熟银行营收和归母净利润保持稳健增长。资产质量整体保持稳健,核销力度加大,不良生成有所上升。

万联证券预测,常熟银行2024-2026年的归母净利润分别为37.73亿元,42.94亿元和 47.48亿元(调整前2024-2025年的归母净利润为38.29亿元和43.96亿元)。按照常熟银行 A股3月22日收盘价6.77元,对应2024年和2025年PB分别为0.66倍、0.58倍,维持增持评级。

贷款流程不规范?

根据年报显示,2023年,常熟银行的资产规模保持高速的增长。

截至2023年末,常熟银行的贷款2224.39 亿元,较年初增290.06亿元,增幅15.00%。 其中,新增个人贷款160.73亿元,同比少增5.97亿元,同比增速13.9%,占新增贷款的比重 55.4%,略有下降。

同时,《商讯·公司金融》注意到,有消费者在网络投诉平台投诉称,常熟银行的贷款流程不规范。

具体而言,存在客户在不知情的情况下,被第三方公司生成了一笔贷款,并未说明是贷款,也未告知本金、利息、利率。第三方公司人员只在客户手机小程序上几步简单操作,让客户做了人脸识别,就完成了贷款申请,没有银行审核的各种流程,当天即时放款,均是由第三方人员在操作,客户没有拿到常熟银行贷出的一分钱,也没有任何手续核实客户贷款。

如该消费者投诉的事件真实,则成熟银行贷款审核机制真是让人“匪夷所思”,而且这样是否会涉及利益输送,还是一个不确定的因素。这显然给常熟银行未来的健康发展埋下了一大风险隐患。

在银保监会发布的《商业银行互联网贷款管理暂行办法》中,要求商业银行互联网贷款业务涉及合作机构的,授信审批、合同签订等核心风控环节,应当由商业银行独立有效开展。在与合作机构共同出资发放贷款时,商业银行应当按照自主风控的原则开展业务,避免成为单纯的资金提供方。而且,还要求,各银行业金融机构要规范与第三方的业务合作,不得以任何形式为无房贷业务资质的机构提供放贷资金。

同时,2022年的7月15日,《关于加强商业银行互联网贷款业务管理提升金融服务质效的通知》中要求,商业银行应当提高互联网贷款风险管控能力,独立有效开展身份验证、授信审批和合同签订,严格履行贷款调查、风险评估、授信管理、贷款资金检测等主体责任,严格落实金融管理部门对征信、支付和反洗钱等方面的要求,防范贷款管理“空心化”。互联网贷款涉及与合作机构开展营销获客、支付结算、信息科技等合作的,商业银行应当加强核心风控环节管理,不得因业务合作降低风险管控标准。

管理层变动较频繁

相比于业绩的稳定增长,常熟银行管理层变动却较为频繁。

3月18日,常熟银行发布了一则4名董事任职资格获核准的公告,监管部门核准包剑、袁翔、陈兴及徐学峰的董事任职资格。

简历显示,本次获批董事包剑来自常熟银行,为该行现任党委副书记、行长;袁翔来自交通银行,为该行苏州分行党委委员、副行长、高级信贷执行官;陈兴同样来自交通银行,现任该行无锡分行营业部副总经理;徐学峰来自常熟市发展投资集团,现任该公司及常熟市昆承湖建设投资集团的党委书记、董事长。交通银行和常熟市发展投资集团分别为常熟银行第一大股东和第四大股东。

此前,在2023年,常熟银行也多次出现管理层人员变动。

2023年4月21日,常熟银行公告显示,独立董事蒋建圣、张荷莲、袁秀国、吴敏艳均因连续担任独立董事满6年,根据监管部门及该行关于独立董事任职期限规定,向董事会申请辞职。同日公告显示,常熟银行外部监事俞晓华、廖远甦同样因任职期限的规定,向该行递交辞呈。

2023年6月22日,常熟银行公告显示,董事会收到尹宪柱递交的辞呈,尹宪柱因工作调动原因,辞去本行副行长、财务总监职务。同日公告显示,该行监事长黄勇斌因年龄原因,向该行监事会递交辞呈,辞去职工代表监事、监事长、监事会提名与履职考评委员会委员的职务 。

2023年8月2日,常熟银行发布了一则独立董事任职资格获核准的公告,核准范径武、周月书、庞凌及周梅独立董事任职资格。

2023年11月14日,常熟银行公告显示,董事会收到庄广强先生的辞职报告,庄广强因工作调动原因,辞去常熟银行董事长、董事会战略与三农金融服务委员会主任委员的职务。

京公网安备

11010202010575号

京公网安备

11010202010575号

加载中,请稍侯......

加载中,请稍侯......