近日,北京思维造物信息科技股份有限公司在创业板的IPO申请再次被中止,原因是公司IPO申请文件中记载的财务资料已过有效期,需要补充提交。

思维造物是罗辑思维、得到APP、得到大学以及“时间的朋友”跨年演讲等产品的背后运营主体,公司主要为终身学习者提供通识教育及技能培训服务,主要产品形式包括:在线音视频课程、听书、电子书、实体图书、线下课程及其他周边产品。

每日商业报道(www.bizvcw.com)注意到,思维造物的IPO进程已被中止三次,其在2020年9月25日向深交所正式递交招股说明书,至今一年半的时间里,已更新了六版招股书,但IPO之路却始终停留在问询阶段。

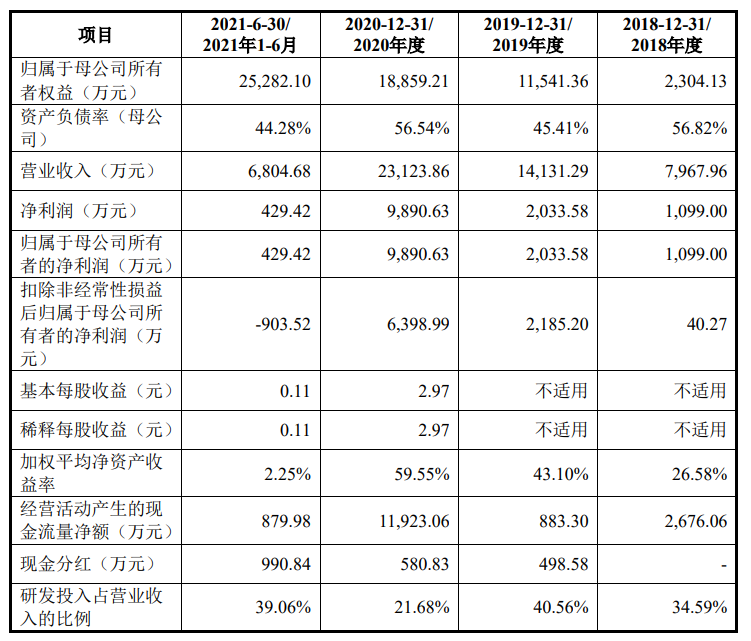

业绩方面,招股书显示,2018年-2021年6月,思维造物的营业收入分别为7.38亿元、6.28亿元、6.75亿元及4.39亿元,净利润分别为4764.41 万元、1.15亿元、4006.35万元以及 2863.67万元。其2021年未经审计总收入为8.43亿,净利润为1.25亿。

高付费用户数提升

从业绩可以看出,思维造物净利润波动较大。对此,在创业板第三轮问询中,深交所关心的首要问题就是对于思维造物的创业板定位。要求其进一步说明业绩成长性的具体体现,核心技术是否具备创新性,是否区别于行业通用技术等。

同时,深交所指出,2018年-2020年,三年间思维造物营收复合年增长率为负。且公司在2018年-2020年及2021年上半年,产品累计注册用户数分别为 1,549.82 万人、1,947.32万人、2,403.78 万人及 2,575.81 万人,其年均月付费用户数、年均月免费用户数、平均月活用户均呈下降趋势。

对此,招股书称,思维造物 2018 年进行推广活动,包括赞助《最强大脑》节目首播,此类赞助获得了较大规模的用户,使得2018 年活跃用户规模、充值用户规模及充值金额相对较高。而2019 年,公司渠道及推广费下降 58.10%,使得新增注册用户数下降 41.68%,从而导致平均月活用户数量、平均日活用户数量和充值用户数量分别下降 21.90%、12.03%和50.19%。

2020年用户减少则是因为得到App 的免费专栏改版,不过,思维造物表示,虽然“得到”App 注册用户的平均日活和月活用户数有一定下降,但其中下降较多为免费用户。

另外,思维造物表示,公司的课程研发策略发生了调整,主要集中在长周期课程、及新研发的训练类课程产品,定价区间在199 元-3999元为主,因为此类课程的购买门槛较高,导致付费人数相对较少。

招股书显示,2021年,思维造物推广费用延续了相对克制的策略,推广费用率从 2020 年的 7.86%下降至 5.54%,使得整体的活跃用户数和付费用户数略有下降。但高消费区间的付费用户数得到提升。

引人注意的是,由于思维造物侧重于付费内容的运营,用户规模可能不及以提供免费内容为主的竞争对手,在与流量相关的广告收入规模上可能不及竞争对手。而且一旦有同业公司与思维造物采取相似的商业模式,后者将面临严峻的经营挑战。

根据思维造物公布的年均月活用户数与同行业公司对比,美股上市的知乎,活跃用户数据遥遥领先,另一家脱胎于猿辅导的职业教育培训公司,粉笔科技的月活用户数也明显高于得到APP。

思维造物解释活跃用户的差距称,知乎是以免费内容为主,免费内容为主的软件在用户规模上通常会大于付费内容为主的软件;此外,知乎以用户社交为基础的问答模式开展业务,用户可在其平台上免费发起提问并回复相关问题,问题与回复内容覆盖面较广、用户主动参与度较高,使得知乎年均月活跃用户数显著高于思维造物。

而粉笔科技主要面向公职人员、事业单位雇员、教师等人群,提供公务员考试、事业单位考试以及其他公共服务考试、教师资格证及招录考试等课程考试培训。其用户需求相对刚需,使粉笔科技年均月活跃用户数也高于发行人思维造物。

思维造物通过商业模式和产品形态的对比,认为自身相对于樊登读书、巴九灵、混沌大学、中公教育等竞争对手的优势,主要在于品类更丰富、主题更多元、覆盖用户使用场景更广等,却没有说明公司实质上所具备的行业创新性。

存创始人风险

在经营方面,为促进高客单价产品消费,思维造物在听书、电子书业务上,推出了 14 天体验卡等运营活动来触达用户;并开展听书、电子书挑战赛等一系列运营活动,进一步激活用户使用;持续推出“423 破万卷节”联合会员、会员续费优惠等优惠运营活动,来促进用户消费高客单价年卡。

招股书显示,2018年-2021年思维造物高消费区间付费用户数,分别为 25.82 万人、22.80 万人、24.36万人和 30.38 万人,占活跃用户数的比例分别为 7.13%、8.06%、9.15%、11.96%,

思维造物通过销售高客单价课程,使 ARPPU(每付费用户平均收益)得到了提高,2018年-2021年,公司线上业务 ARPPU分别为 188.55 元/人、231.93 元/人、289.15 元/人和 418.14 元/人,年复合增长率为30.41%。

另外,每日商业报道(www.bizvcw.com)还注意到,思维造物指出樊登读书依赖樊登个人 IP;而思维造物不依赖于个人 IP,是依托于整体的产品矩阵和优质师资资源为用户提供服务。

但招股书在风险提示中,却坦言对创始人罗振宇的依赖风险:“罗振宇先生为公司的创始人及董事长,也是跨年演讲活动中的唯一主讲人、启发俱乐部主讲人,在宣传及活动组织上对罗振宇先生存在一定程度的依赖。如果罗振宇未来不再参与公司业务宣传或跨年演讲、启发俱乐部等活动,公司业务开展可能会受到一定影响。”

2018年-2021年上半年,罗振宇主讲的项目收入分别为5763.14万元、4877.78万元、6369.53万元和4775.91万元,分别占总营收的7.81%、7.77%、9.44%和10.88%。

此外,思维造物还对外部讲师、知名专家学者有一定的收入依赖。2018年-2021年上半年,其前十大课程收入占线上知识服务收入比例分别为36.85%,22.16%、18.58%和 19.79%。思维造物表示,如未能与外部讲师、知名专家学者维持长期、稳定的合作关系,可能对公司线上知识服务业务的竞争力和收入带来一定的影响。

京公网安备

11010202010575号

京公网安备

11010202010575号

加载中,请稍侯......

加载中,请稍侯......